En el mundo actual, donde la información fluye a una velocidad vertiginosa, a menudo nos encontramos inundados por datos, opiniones y teorías de todo tipo.

Es en este contexto me encontré con el video de Gonzaga Jiménez más conocido como Slowinver, una propuesta que me pareció intrigante y que me motivó a realizar una investigación propia.

En esta era de la información, es imperativo ser críticos y verificar la autenticidad de las afirmaciones que se nos presentan.

La habilidad de filtrar la verdad de la ficción es crucial para tomar decisiones informadas y responsables.

Investigar no implica necesariamente desconfianza; más bien, es un signo de curiosidad y un deseo de aprendizaje continuo.

Estoy convencido de que nunca está de más comprobar lo que cuentan otros y hoy comprobaremos la estrategia de Gonzaga.

Esto no solo nos permite construir una comprensión más sólida del mundo que nos rodea, sino que también nos empodera para tomar decisiones conscientes y responsables.

Así que he decidido programar el sistema que nos cuenta nuestro amigo Gonzaga, para que tú también puedas usarlo en Amibroker si quieres.

🔎 Las Reglas del Sistema

En primer lugar, aquí están los parámetros de prueba:

- Timeframe: Diario.

- Universo: SPY.

- Periodo de prueba: del 1/1/2000 al 1/1/2023.

- Capital inicial: 100.000$

- Número máximo de operaciones simultáneas: 1.

- Reinversión de beneficios: Sí

- Comisiones: 10$ por operación.

- Apalancamiento: 0%

Vamos ahora a ver las reglas de entrada y de salida

▶️ Criterios de compra

- Compra al final de la sesión del lunes si el cierre es menor que el de los dos últimos días

▶️ Criterios de venta

- Vende al final de la sesión si el cierre es mayor al máximo de ayer o si han pasado 10 días desde la compra

Recuerda: Sistemas sencillos con reglas sencillas son los que tienen más probabilidad de éxito cuando los pones a funcionar en real.

Puedes ver una imagen con las entradas y salidas del sistema del último año.

👀 ¿Probamos el sistema?

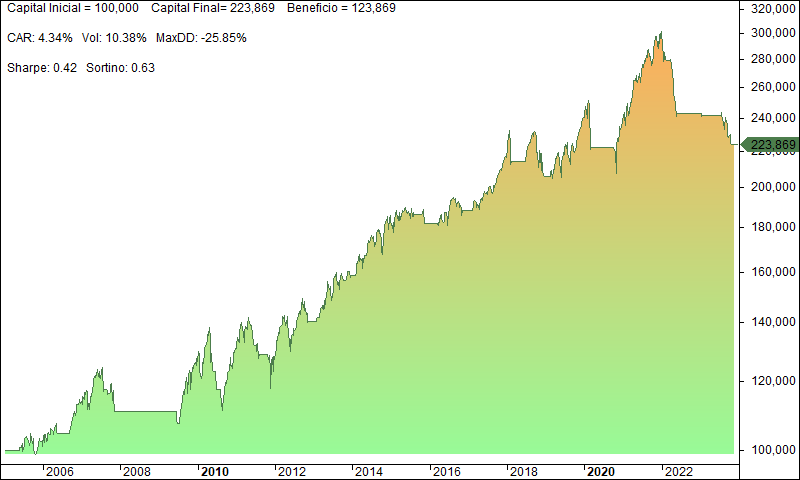

Si lo probamos tal como te lo he contado sobre el SPY, obtenemos los siguientes resultados:

La verdad que el sistema no lo hace nada mal y tal como dice Gonzaga, logra superar al SP500 con creces.

- 77% de acierto.

- CAR de 9,58%

- RAR 51,75%

- Recovery Factor 7,98

- Profit Factor 2,71

- MDD -23,78%

Una estrategia con una tasa de acierto muy importante, estando invertido tan solo un 20% del tiempo es capaz de superar al Buy and Hold.

Hay algo que no me gusta del sistema y es que compra al cierre de la señal, lo que hace que sea realmente complicado seguir el sistema a tiempo real, ya que implicaría tener que estar cada lunes mirando la pantalla para comprobar si hay que comprar. Y en caso de compra deberíamos mirar los cierres consecutivos.

¿Y si probamos el mismo sistema pero operando en Apertura del día siguiente?

📈 Estadísticas

Veamos las estadísticas del backtest del sistema realizado con Amibroker:

- 71,88% de acierto.

- CAR de 6,88%

- RAR 37,15%

- Recovery Factor 4,91

- Profit Factor superior a 2,03

- MDD -26,24%

Como se puede apreciar, las estadísticas empeoran un poco pero aún así nos sigue pareciendo un buen sistema que bate al mercado con una exposición muy bajita y un Drawdown aceptable

Mirando las reglas del sistema, se me ocurre un pequeño cambio que podríamos probar. ¿Qué te parece si en lugar de vender cuando el cierre es mayor que el máximo anterior lo hacemos cuando es mayor que el cierre anterior?

Veamos las estadísticas con este pequeño cambio:

- 64,74% de acierto.

- CAR de4%

- RAR 40,37%

- Recovery Factor 5

- Profit Factor 1,65

- MDD -17,69%

Como puedes ver, las estadísticas han empeorado un poco más pero el Máximo Dradown ha disminuido sustancialmente.

Y tú, ¿operarías alguno de las tres versiones que te hemos planteado?

👨💻 Código AFL de Amibroker

Como siempre, te dejo el código para puedas hacer todas las pruebas que quieras.

Cualquier sugerencia o comentario que se te ocurra, o si te gustaría que probáramos alguna otra prueba distinta con este sistema, puedes dejarlo en comentarios.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

0 comentarios