La semana pasada vimos la primera parte de la Estrategia Low Cost.

Hoy vamos a ver cómo utilizando un programa de Python podemos actualizar automáticamente los datos que queremos en una hoja de cálculo con la que posteriormente podremos trabajar y sacar las mejoras acciones para nuestro sistema.

👨💻 Código de Python

Te comparto el código de Python para que lo puedas hacer tú mismo.

De esta forma, vamos a obtener los siguientes datos en un archivo: Ticker, el último precio, la última fecha de resultados, el valor EV/EBITDA, el ROE trimestral, el valor del ROE anterior y la variación en porcentaje del último ROE trimestral.

Estos datos podemos importarlos a una hoja de cálculo, ya sea en Excel o en Google Sheets, para poder realizar búsquedas con mayor facilidad.

Es importante tener en cuenta que los decimales están separados por un punto. Puede ser recomendable sustituir de forma automática los puntos por una coma para operar en formato español sí así lo deseamos, mediante un buscar y reemplazar todo.

Una vez pasados los datos a Google Sheet mediante un copy/paste tenemos la opción de utilizar la herramienta de GOOGLEFINANCE para calcular el precio actualizado o incluso sacar la media simple de las últimas 200 sesiones. Un parámetro que nos será muy útil como filtro para seleccionar aquellos valores únicamente alcistas. En la imagen podemos ver la fórmula utilizada para el cálculo de la media de 200 sesiones.

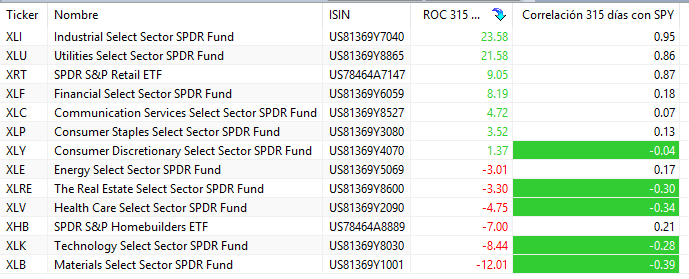

También podemos utilizar la herramienta “QUERY” para hacer búsquedas que satisfagan nuestras condiciones para invertir. En nuestro caso abrimos una pestaña llamada RANKING en la que hacemos una búsqueda de los valores con mayor crecimiento trimestral del ROE ordenados de mayor a menor.

Para ello, en la celda L1 copiamos la siguiente fórmula:

Para disponer de una referencia de la distancia del precio con la media simple de 200 sesiones añadimos una columna T con la fórmula en T2 que podemos arrastrar hacia abajo:

Y en la celda A1 copiamos la fórmula que nos permite seleccionar de los valores filtrados aquellos que además tienen un EV/EBITDA menor de 1.

Mediante formatos condicionales podemos seleccionar que el color de la distancia con la media200 sea verde o rojo según sea positivo o negativo para filtrar aquellas compañías con tendencia alcista.

A la izquierda de la pantalla vemos las compañías seleccionadas, que como podemos ver en estos momentos las únicas 2 compañías que cumplen los requisitos no satisfacen el filtro en el cual el precio debería estar sobre la media 200, y por tanto el sistema se mantendría en liquidez.

Como resumen, esta sería la receta final del sistema:

- El ROE trimestral presentado deberá ser positivo, y por tanto su EV/EBITDA, es decir la empresa está generando beneficios.

- El ratio EV/EBITDA deberá tener un valor menor de 5, es decir la compañía tiene una valoración muy baja respecto al beneficio generado.

- Desechamos aquellos valores con un precio menor de 10 para reducir volatilidad

- La variación en porcentaje del ROE del último trimestre debe ser positiva y además encontrarse en los primeros puestos en crecimiento respecto al trimestre anterior. En nuestro caso vamos a seleccionar un percentil superior al 85%- Es decir, si ordenamos las compañías por orden de crecimiento del ROE respecto al trimestre previo, nos quedaremos aproximadamente con las 75 primeras (el 15% de los aproximadamente 505 valores de nuestro universo de acciones)

- Desecharemos aquellas compañías cuyo precio esté por debajo de la media simple de 200 sesiones. Es decir, con este filtro evitamos entrar en compañías con tendencia bajista.

- De las empresas seleccionadas operamos las 5 con menor ratio EV/EBITDA. En caso de no disponer de tantas acciones operaremos únicamente las que se encuentran disponibles.

- La ponderación la hacemos a partes iguales, es decir un 20% por valor. Si únicamente tuviéramos disponibles 4 compañías invertiríamos un 25%. Por otra parte, en ningún caso se le dará más de un 33% de peso a ningún valor independientemente del número de acciones en cartera. Aplicaríamos esta condición en caso de que únicamente obtuviéramos uno o dos resultados.

Habíamos visto en otro artículo la forma de importar datos fundamentales a Amibroker, sin embargo, nos encontramos con la dificultad de que la web de Macrotrends no dispone de datos de compañías deslistadas. Esto es un problema para este tipo de sistemas con cierta tendencia a buscar entradas en compañías de baja capitalización ya que el sesgo de supervivencia es demasiado marcado y nos podemos encontrar con unos supuestos beneficios disparados que se alejan de la realidad.

Para evitar este sesgo, en esta ocasión vamos a probar la herramienta Portfolio123 en su versión con datos completos del S&P500 durante los últimos 10 años incluyendo dividendos en los resultados y las compañías deslistadas que estaban presentes en cada momento.

El sistema nos permite marcar las condiciones de entrada:

La rotación se realizará cada 4 semanas con rebalanceo según el número de compañías en cartera.

Con esto ya podemos analizar los resultados obtenidos por Portfolio123:

Como se puede observar la curva de resultados (en rojo) supera ampliamente a la curva del S&P500 (en azul) con un rendimiento anualizado del 34%. Sorprende un drawdown tan reducido de un 19% en comparación con el 33% del mercado ya que, hay que tener en cuenta que estamos hablando de un sistema que apuesta por empresas de baja capitalización y alto potencial de crecimiento. Por tanto, el riesgo de inversión debería ser mayor que un sistema que busque compañías de más calidad y capitalización. El porcentaje de aciertos también resulta excepcional con un 75%

Estos datos deberían también tomarse con cierta cautela ya que únicamente estamos valorando 10 años y un total de 152 operaciones. No tenemos ni idea de cómo se ha comportado el sistema en la crisis del 2008 y por supuesto, como va a seguir comportándose en el futuro, no obstante, a priori parece un sistema muy interesante para utilizar en un porcentaje de nuestra cartera combinándolo siempre con otros sistemas tipo momentum que aporten a nuestro portfolio otras compañías más contrastadas.

Artículo cortesía de Sergio Meana para MKTSignals.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

0 comentarios