Anteriormente vimos cómo desarrollar una estrategia explicada por Nick Radge en “Better Systeme Trader” y en su libro Unholy Grils, con las bandas de bollinger.

🔎 Reglas del sistema

Recordemos cuáles eran:

- Timeframe: Diario

- Universo: Nasdaq 100.

- Periodo de prueba: del 1/1/2005 al 31/12/2020. Se eligió este período porque tiene una combinación de mercados alcistas y bajistas, junto con una volatilidad alta y baja.

- Capital inicial: 100.000$

- Número máximo de operaciones simultáneas: 6

- Tamaño de la posición: cada posición será 1/6 de 100.000$

- Reinversión de beneficios: No

- Comisiones: 10$ por operación.

- Apalancamiento: 0%

Y las reglas de compra y venta:

▶️ Entrada: compra en la apertura el día después de que una acción cierre por encima de la banda de Bollinger superior

▶️ Salida: vende en la apertura el día después de que una acción cierre por debajo de la banda de Bollinger inferior

Como te comentamos, vamos a desarrollar un poco más esta estrategia e intentaremos mejorarla.

Hoy le vamos a añadir un filtro de mercado. Los filtros de mercado se utilizan para activar o desactivar una estrategia en función de condiciones de mercado más amplias.

Como éste es un sistema que sólo opera largo, probablemente no querremos operar en un mercado bajista, por lo que solo compraremos cuando el índice tenga una tendencia alcista. Dado que el S&P 500 es el índice de referencia más utilizado por los profesionales financieros, lo usaremos para el filtro de mercado.

➡️ Filtro de Mercado #1

En este primer ejemplo, un mercado alcista se definirá cuando el índice cierra por encima de la media móvil simple de 100 días. Cuando el índice cierra por debajo de esa misma media se definirá como mercado bajista y no volveremos a comprar hasta que tengamos de nuevo un mercado alcista.

Hemos escogido la media móvil de 100 días para que coincida con el valor de la banda de Bollinger. Otras longitudes de media móvil pueden funcionar mejor, pero deberán probarse.

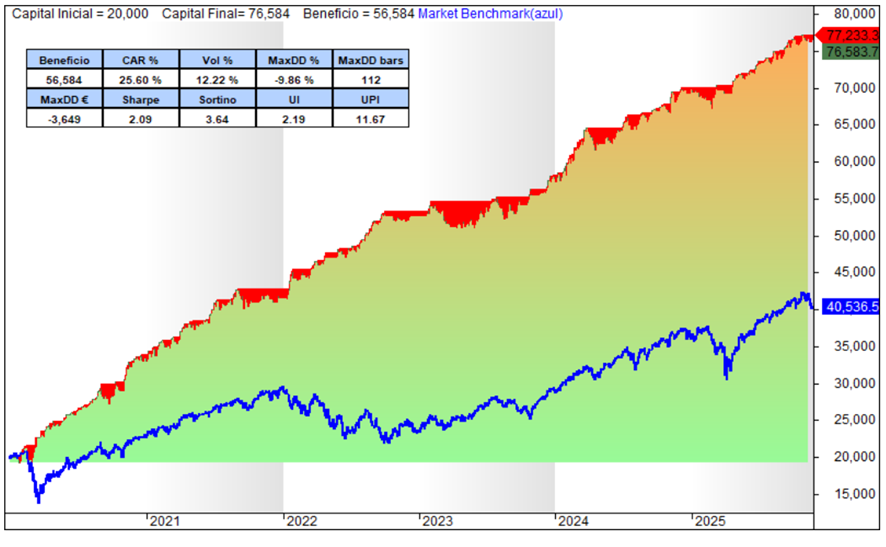

📈 Los resultados:

El filtro de mercado ha mejorado la calidad de la estrategia, con un mayor rendimiento y un mayor Profit factor con menos exposición. Sin embargo el máximo drawdown del sistema ha aumentado . Probemos otro filtro de mercado.

➡️ Filtro de Mercado #2

En este segundo ejemplo, un mercado alcista se definirá cuando el índice cierra por encima de la media móvil simple de 10 meses. Cuando el índice cierra por debajo de esa misma media se definirá como mercado bajista y no volveremos a comprar hasta que tengamos de nuevo un mercado alcista.

En este caso, se realizará en timeframe mensual.

📈 Los resultados:

En efecto, este filtro de mercado ha mejorado la calidad de la estrategia, con un mayor rendimiento, un drawdown menor de la mitad del drawdown del buy and hold y una mayor proporción de ganancias / pérdidas con menos operaciones, con Profit factor superior a 3.

➡️ Filtro de Mercado #3

En la siguiente prueba, aplicaremos un filtro de momentum, el cual solo permitará operaciones largas cuando el cierre actual de la acción esté por encima del precio de hace 21 sesiones, es decir, queremos que el precio haya cerrado por encima del cierre de hace 1 mes.

📈 Los resultados:

En este caso, el filtro de mercado no ha conseguido mejorar la calidad de la estrategia: se obtiene un buen Profit factor y una exposición reducida al mercado, sin embargo el máximo drawdown del sistema ha aumentado y los retornos anualizados no han mejorado respecto al filtro anterior. Vamos a seguir buscando.

➡️ Filtro de Mercado #4

A continuación probaremos un filtro que utiliza la ADX que nos ayuda a saber la fuerza de la tendencia. El filtro sólo permitirá compras cuando el ADX de 14 periodos esté por encima de 15. Un ADX por debajo de 15 nos indica que el valor tiene tendencia lateral.

📈 Los resultados:

Con este filtro sí hemos mejorado los resultados obtenidos por el segundo filtro: ha aumentado la rentabilidad anualizada con menos exposición al mercado, ha disminuido el DD en casi 4 puntos y el profit factor es superior a 3. Unos resultados nada despreciables.

➡️ Filtro de Mercado #5

Para acabar, vamos a ver qué pasaría si ponemos un filtro con RSI. Por ejemplo, sólo aceptaremos compras si el RSI de 14 está por debajo de 70.

📈 Los resultados:

Vemos que con este filtro tampoco hemos logrado mejorar la calidad de la estrategia inicial evitando la compra de acciones con el RSI sobrecomprado.

Conclusiones

Hoy hemos visto que aplicando diferentes filtros de mercado a una estrategia puede reportar mejoras en sus resultados. Hemos puesto sobre la mesa 5 filtros diferentes pero la verdad es que se podrían haber probado tantos como tu imaginación te permita.

Después de comprobar estos 5 filtros de mercado, hemos comprobado que el #4 supera en cuanto a calidad al resto de los filtros mostrados a lo largo de este estudio ya que obtiene mayor rendimiento, menos drawdown, mayor Profit factor y relación CAR/MDD.

¿Se te ocurre otro filtro de mercado que pueda mejorar el sistema?

👨💻 Código AFL de Amibroker

A continuación puedes ver el código del indicador propuesto. Si quieres ejecutarlo, tienes que seleccionar por parámetros el filtro que quieras probar.

Aclaraciones

No te preocupes si pruebas esta misma estrategia y no te salen los mismos resultados. Es normal. Piensa que el resultado final va a depender de la base de datos que estés utilizando y de los componentes incluidos en la Watchlist. Eso sí, te deberían salir unos resultados parecidos.

Además, hemos comprobado que si cambias el rango del backtest, no siempre el filtro 4 es el que lo hace mejor.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

Hola.

Todos los filtros hacen referencia al SPX, ¿no? Por ejemplo el filtro4 mide el ADX del SPX y no del activo concreto.

¿Lo he ententido bien?

Saludos

Hola Iñaki!

Así es, como están debajo del Foreign del SPX están cogiendo su precio y no del activo.

Lo entendiste bien 🙂

Un saludo!