Nick Radge es trader, analista y educador. Ha estado operando desde 1985, fue un trader en la Bolsa de Futuros de Sydney y trabajó para bancos internacionales en Londres, Singapur y Sydney. Es un experto en diseño de sistemas de trading y análisis técnico.

En el episodio 4 del podcast Better System Trader, Nick Radge analiza algunas ideas de trading que ha utilizado para crear sistemas rentables. Menciona una idea de Bollinger Band que también se publica en su libro Unholy Grails.

«La estrategia que probamos y mostramos con resultados muy prometedores fue una entrada usando una banda de Bollinger y una salida usando la banda de Bollinger opuesta, pero usamos 3 desviaciones estándar para la entrada y 1 desviación estándar para la salida, solo para mantener el trailing stop un poco más ajustado«.

🔎 Las reglas del sistema

En Unholy Grails, la estrategia se usa en el mercado de valores australiano, pero en este artículo la probaremos en el Nasdaq 100 para determinar si la estrategia tiene potencial en otros mercados.

En primer lugar, aquí están los parámetros de prueba:

- Timeframe: Diario

- Universo: Nasdaq 100.

- Periodo de prueba: del 1/1/2005 al 31/12/2020. Se eligió este período porque tiene una combinación de mercados alcistas y bajistas, junto con una volatilidad alta y baja.

- Capital inicial: 100.000$

- Número máximo de operaciones simultáneas: 6

- Tamaño de la posición: cada posición será 1/6 de 100.000$

- Reinversión de beneficios: No

- Comisiones: 10$ por operación.

- Apalancamiento: 0%

A continuación puedes ver una operación de compra y venta de Amazon a finales de 2017

📈 Estadísticas

Si comparamos la rentabilidad del sistema que sigue la estrategia básica de las Bandas de Bollinger que hemos explicado con el Buy&Hold del SP500, vemos que con la mitad de exposición obtenemos una rentabilidad anual similar pero un DD bastante inferior. Además, el profit factor es superior a 2.

Es Importante destacar que salvo la crisis financiera de 2008 la estrategia no tiene caidas superiores al 20%.

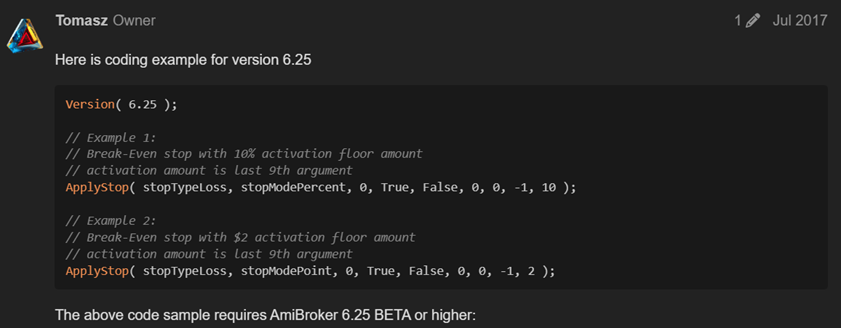

👨💻 Código AFL de Amibroker

En próximos artículos desarrollaremos aún más esta estrategia e intentaremos mejorarla. Si tienes cualquier sugerencia nos la puedes hacer llegar 😉

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

Gracias por compartir esta estrategia sencilla.

¿Por qué utilizais la variable «EndDate»? ¿No sé podría selecionar la fecha desde la ventana?

Saludos

Hola Iñaki!

Se usa EndDate es para forzar el cierre de las operación a fin de año y no se quede ninguna en OPEN LONG.

El resultado sería muy similar seleccionando desde el rango de fechas.

Un saludo!