En los artículos anteriores, hemos explorado el patrón de Taza con Asa, cómo podemos utilizar regresiones polinómicas para detectarlo y cómo programarlo en Python.

Ahora es el momento de la verdad: evaluar el rendimiento real del sistema mediante un backtest con Amibroker.

🛠️ Configuración del Sistema de Trading

Ahora ya podemos centrarnos en el sistema de trading. Las condiciones de entrada serían muy sencillas:

✅ Confirmación de formación completa de la Taza con Asa con un R² superior al valor establecido.

✅ Entrada en el máximo reciente desde la formación del Pivot2, dejando espacio para la formación del asa.

✅ Condiciones de duración y amplitud para evitar figuras con asas excesivamente largas.

📌 La estrategia consiste en colocar una orden de compra en el punto de entrada calculado. No siempre coincidirá con el Pivot2, ya que al superarse el máximo de Pivot1, el precio puede continuar subiendo algunas velas antes de iniciar la corrección. Este último máximo será el punto definitivo de entrada.

📌 Salida mediante Take Profit: Se calcula la distancia entre el máximo de la taza y el mínimo del asa. Esta distancia se proyecta sobre el propio máximo para establecer el objetivo de salida.

📌 Salida gráfica: Se implementa un sistema de visualización para verificar las posiciones.

En el código se incluye la representación gráfica de la figura así como los puntos de entrada y salida del sistema.

A continuación puede verse un ejemplo con la figura de la taza en amarillo y el asa en azul. Una vez superado el máximo establecido se marca con fondo turquesa, la entrada, el objetivo de salida y el stop loss.

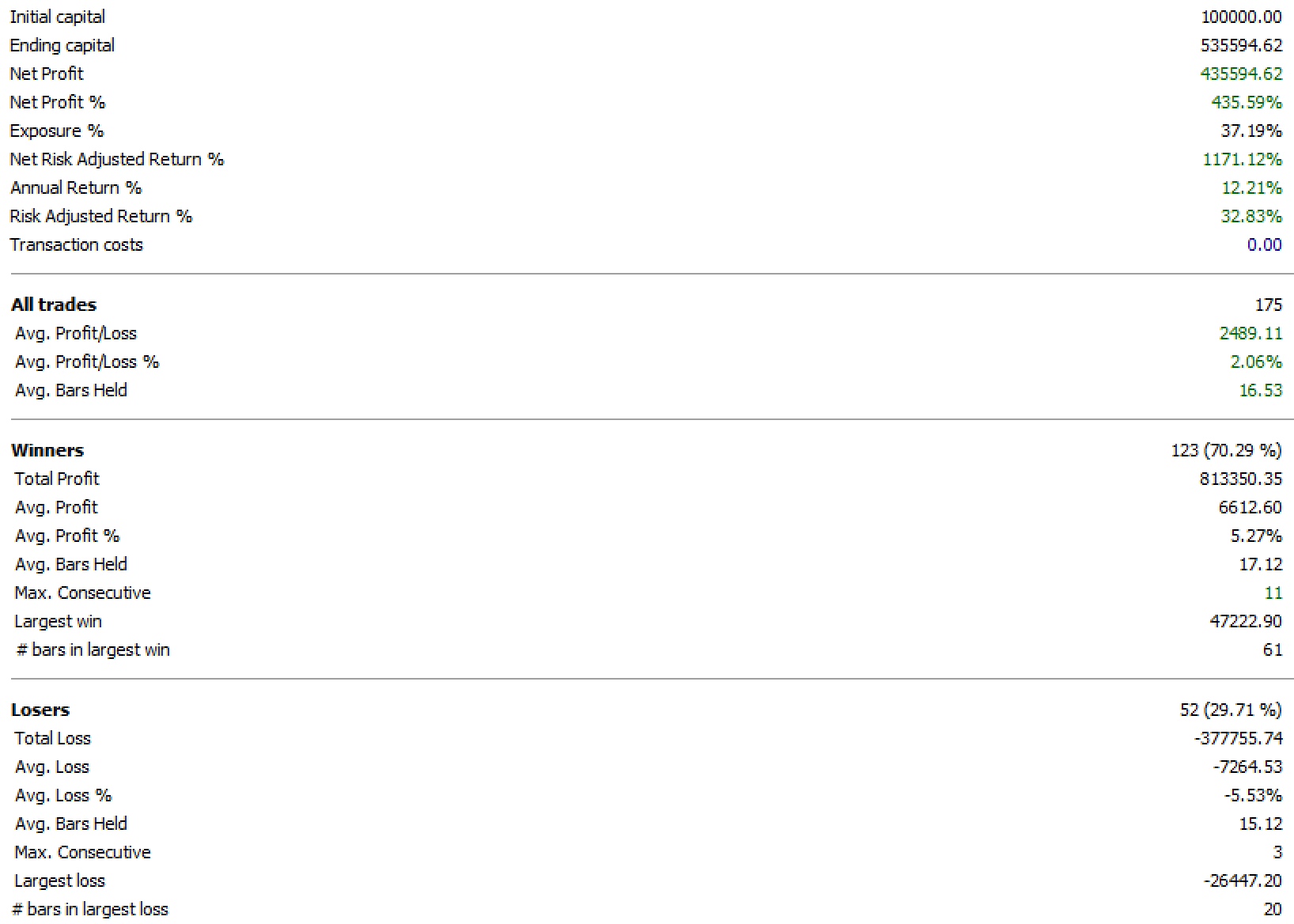

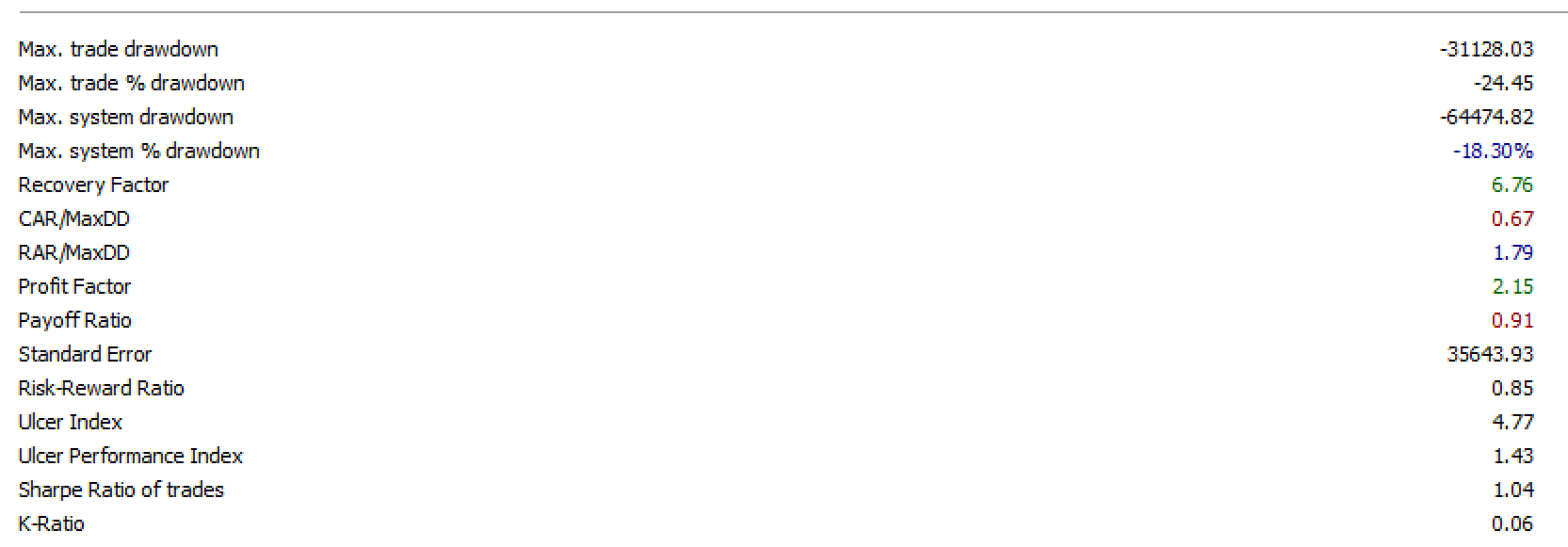

📊 Resultados del Backtest

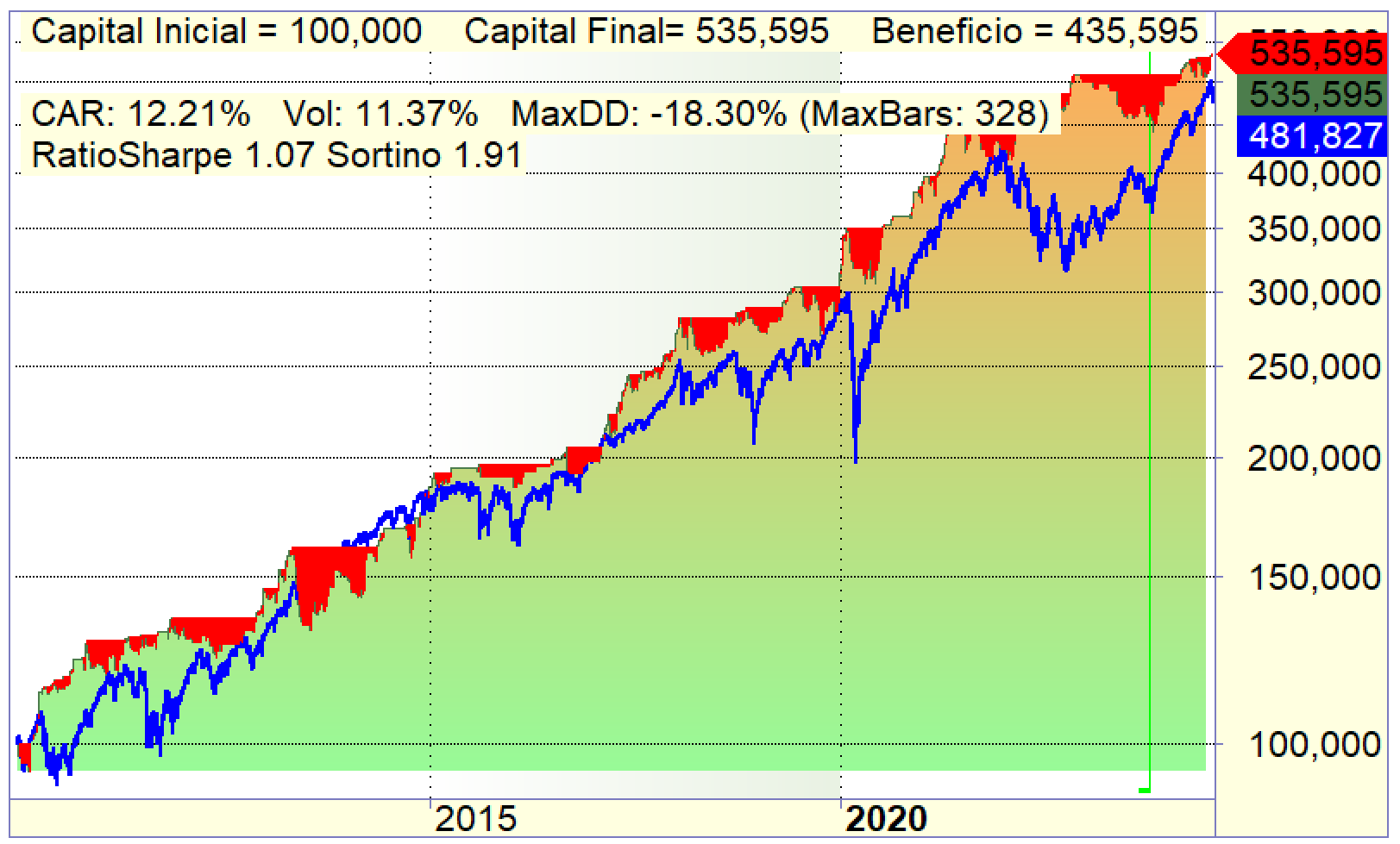

Si hacemos un backtest desde el año 2010 al S&P500, principales acciones europeas y NIKKEI obtenemos los siguientes resultados.

Después de ejecutar la estrategia desde 2010 hasta la fecha, estos fueron algunos de los resultados obtenidos:

✅ Porcentaje de aciertos: 71%

✅ Recovery Factor: 6.2

✅ Drawdown máximo: -15%

✅ Exposición al mercado: 38%

✅ Ratio Beneficio/Riesgo: 3.1

Como se puede observar, a priori parece que el sistema genera rentabilidad con unos números más que aceptables a pesar de tener una exposición al mercado de únicamente un 38%.

No obstante, hay que considerar que no estamos teniendo en cuenta el efecto del sesgo de supervivencia ni se está analizando el sistema con un periodo fuera de muestra.

No obstante, este artículo pretende desarrollar la idea de partida para trabajar un sistema verificando que, desde un punto de partida inicial se obtienen resultados prometedores.

Estos resultados muestran un rendimiento sólido con una buena relación entre riesgo y recompensa.

En mis pruebas iniciales he incluido parámetros dentro de la lógica en cuanto al R cuadrado mínimo y los márgenes de duración y amplitud de la taza con asa.

Evidentemente todo esto puede optimizarse, pero queremos verificar en esta fase inicial que la idea es, cuanto menos prometedora. Con los datos obtenidos de porcentaje de aciertos del 71% y un Recovery Factor de más de 6 sí que parece, al menos en esta ocasión y cuando hablamos de figuras de taza con asa, que el chartismo puede proporcionarnos un sistema ganador.

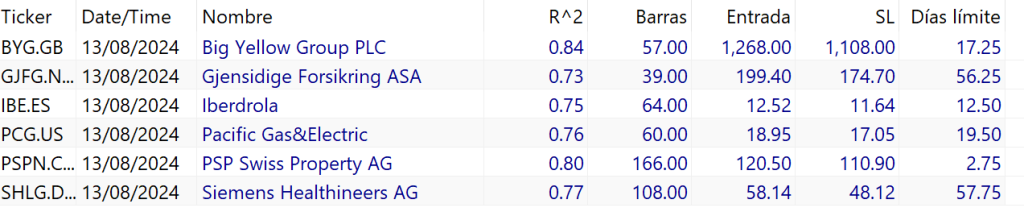

⚙️ Explorador

Finalmente, el código incluye un explorer que nos permitirá localizar las mejores oportunidades de compra en nuestro sistema de taza con asa.

Además de localizarnos las figuras que actualmente están con la formación de asa nos indicaría el precio al que colocar la entrada, el objetivo y el stop loss.

También nos indicaría el número de barras restantes hasta que la figura de asa quede anulada por duración excesiva.

⚙️ Optimización de la Estrategia

Algunas mejoras posibles:

🔹 Filtrar señales con volumen: Confirmar rupturas con incremento significativo de volumen.

🔹 Optimización del stop-loss: Usar ATR en lugar de niveles fijos.

🔹 Pruebas en distintos timeframes: Comparar rendimiento en gráficos semanales y diarios.

🔹 Combinación con otros indicadores: Evaluar RSI o MACD como confirmaciones adicionales.

🚀 Conclusión

El backtest del patrón de Taza con Asa ha mostrado un porcentaje de aciertos del 71% y un Recovery Factor de 6.2, lo que sugiere que esta estrategia puede ser una herramienta útil en el trading cuantitativo.

A partir de aquí, podemos seguir optimizando y validando la estrategia en distintos activos y condiciones de mercado. ¡El trabajo no termina aquí! 🚀

Si tú también quieres ir un paso más allá y probar todo lo que se te ocurre, este curso es para ti.

👨💻 Código AFL de Amibroker

Como siempre, te dejo el código para puedas hacer todas las pruebas que quieras.

Con esto finalizamos este artículo en el que básicamente hemos tratado de verificar un sistema de trading basado en una figura chartista compaginando las ventajas de Amibroker y Python.

A partir de aquí las posibilidades son casi infinitas y recomendamos digerirlo con una buena taza de café (con su asa, por supuesto).

Este artículo fue cortesía de Sergio Meana para MKTSignals.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

0 comentarios