Anteriormente vimos cómo desarrollar la estrategia de Bandas Bollinger de Nick Radge y cómo mejorarla incorporando filtros de mercado. El filtro que mejor resultados dio fue en periodicidad mensual, no operar cuando el ADX de 14 periodos está por debajo de 15.

Este sería un resumen de los resultados obtenidos:

| Buy & Hold | Estrategia Básica | Con Filtro de Mercado | |

| CAR (%) | 10.58 | 9.43 | 10.16 |

| MDD (%) | -55.21 | -30.94 | -18.45 |

| Exposición (%) | 100 | 48.08 | 43.66 |

| Profit Factor | N/A | 3.13 | 3.65 |

| CAR/Max DD | 0.19 | 0.30 | 0.55 |

Hoy le vamos a añadir un filtro de liquidez. El filtro de liquidez lo utilizaremos para seleccionar las acciones con mayor volumen del mercado, ya que al operar acciones con bajo volumen corremos el riesgo de quedarnos atrapados y tener spreads muy grandes entre precio de compra y precio de venta del activo. Adicionalmente a este filtro le añadiremos otro filtro de precio, para para evitar comprar las conocidas como «penny stocks» o acciones que cotizan con un precio inferior a los 10$.

🔎 Las reglas del sistema

- Timeframe: Diario

- Universo: Nasdaq 100.

- Periodo de prueba: del 1/1/2005 al 31/12/2020. Se eligió este período porque tiene una combinación de mercados alcistas y bajistas, junto con una volatilidad alta y baja.

- Capital inicial: 100.000$

- Número máximo de operaciones simultáneas: 6

- Tamaño de la posición: cada posición será 1/6 de 100.000$

- Reinversión de beneficios: No

- Comisiones: 10$ por operación.

- Apalancamiento: 0%

Y las reglas de compra y venta:

▶️ Entrada: compra en la apertura el día después de que una acción cierre por encima de la banda de Bollinger superior

▶️ Salida: vende en la apertura el día después de que una acción cierre por debajo de la banda de Bollinger inferior

Filtro de liquidez

En nuestro caso, consideraremos que una acción es líquida si mensualmente mueve más de 1 millón de dólares y además, para evitar los «penny stocks», forzaremos a que su precio sea superior a 10$.

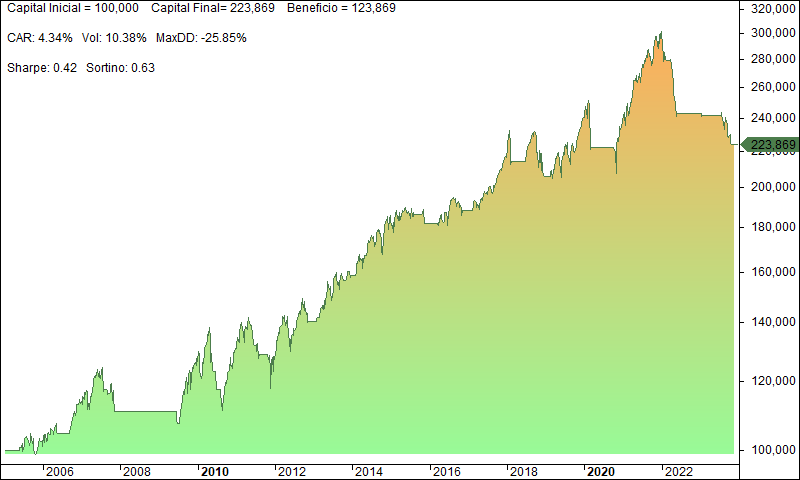

📈 Estadísticas

Como puedes observar el filtro de liquidez ha empeorado ligeramente la calidad de la estrategia, con un menor rendimiento y un mayor drawdown. El recovery factor ni el profit factor tampoco se han visto mejorados. Seguramente, si hubiéramos probado la estrategia con un universo de valores mucho más extenso, por ejemplo, el Russell 2000, el filtro de liquidez nos habría ayudado a evitar aquellas acciones más volátiles. En este caso lo hemos probado en el Nasdaq 100, donde todas tienen una liquidez notable.

No desesperes. Desde aquí te queremos dar un mensaje de normalidad. Es normal hacer muchas pruebas y no dar con la fórmula mágica para conseguir la gallina de los huevos de oro. Piensa que todo forma parte de la formación y de la evolución que uno va realizando a lo largo del tiempo.

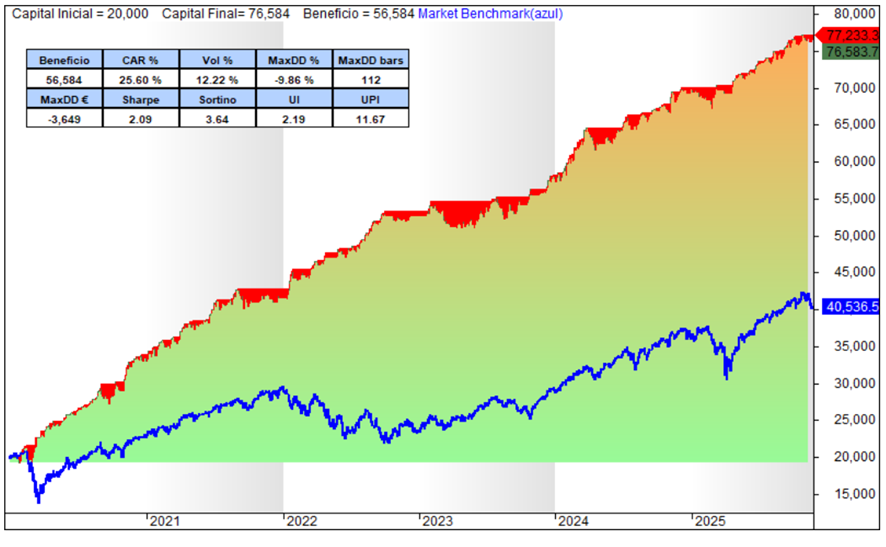

El poder del interés compuesto

Hasta ahora, hemos visto que la estrategia básica obtiene resultados similares al de Buy & Hold pero con reducciones considerablemente menores. La inclusión de un filtro de mercado y un filtro de liquidez ha mejorado la estrategia, aunque los resultados no son sobresalientes.

Te queremos comentar que para comparar la estrategia con el Buy & Hold deberíamos tener en cuenta el interés compuesto, puesto que éste así lo hace. En la estrategia que te hemos enseñado, no teníamos en cuenta los beneficios. Crees que va a haber muchos cambios?

Vamos a ver cómo la capitalización de las ganancias afecta los resultados de la estrategia:

| Buy & Hold | Estrategia Básica | Con Filtro de Mercado | Interés Compuesto | |

| CAR (%) | 10.58 | 9.43 | 10.16 | 16.57 |

| MDD (%) | -55.21 | -30.94 | -18.45 | -28.96 |

| Exposición (%) | 100 | 48.08 | 43.66 | 83.96 |

| Profit Factor | N/A | 3.13 | 3.65 | 3.73 |

| CAR/Max DD | 0.19 | 0.30 | 0.55 | 0.57 |

Parece que la estrategia tiene cierto potencial y merece una mayor investigación. Algunas áreas de estudio podrían ser:

- La longitud de las Bandas de Bollinger

- Diferentes filtros de mercado

- Trailing stops más adaptables

- Gestión de Monetaria

- Idoneidad para otros mercados

¿Cuál quieres probar?

👨💻 Código AFL de Amibroker

Para probar la estrategia con interés compuesto solo tienes que modificar la línea 13.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

Hola.

Una pregunta sobre el filtro de líquidez, ¿ por qué utilizais en la línea 70 » 1000*1000″ en vez de 1000000?

Saludos

Iñaki

Hola Iñaki!

Porque así quedaba más claro.

Basicamente así evitas el error de poner un 0 de más o de menos 😛

Un saludo!