Hace poco me crucé con este antiguo artículo en el conocido Blog slowinver:

Lo que me llamó la atención es que no es muy frecuente ver sistemas rotacionales diarios. Estamos acostumbrados a ver sistemas rotacionales mensuales, y tal vez alguno semanal, pero no es tan habitual verlos en timeframe diario.

¡Además en este caso es “Market Neutral”!

Es habitual en la literatura encontrar artículos que hablen de sistemas rotacionales “Market Neutral”, pero hasta el momento no te habíamos traído ningún sistema así por aquí.

Así que me picó la curiosidad, y me puse a programarlo.

Las reglas que describe Gonzaga son bastante sencillas:

- Partimos del universo de 9 ETFs sectoriales: XLB, XLE, XLF, XLI, XLK, XLP, XLU, XLV y XLY.

- Como criterio de selección, o Ranking, usaremos el ROC de 5 días.

- De esos 9 ETFs compraremos el que tenga mayor ROC, y nos pondremos cortos en el que lo tenga menor.

- Cuando un ETF entre en cartera, permanecerá en ella hasta que su ROC deje de estar entre los 5 primeros (o 5 más bajos). De esta forma evitamos un exceso de operaciones.

Una vez definidas las reglas, procedemos a programarlas, para luego comprobar si los resultados se parecen a los del Blog o no.

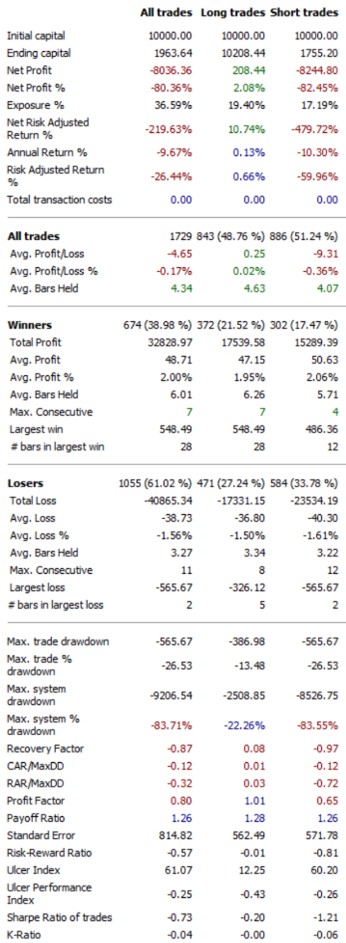

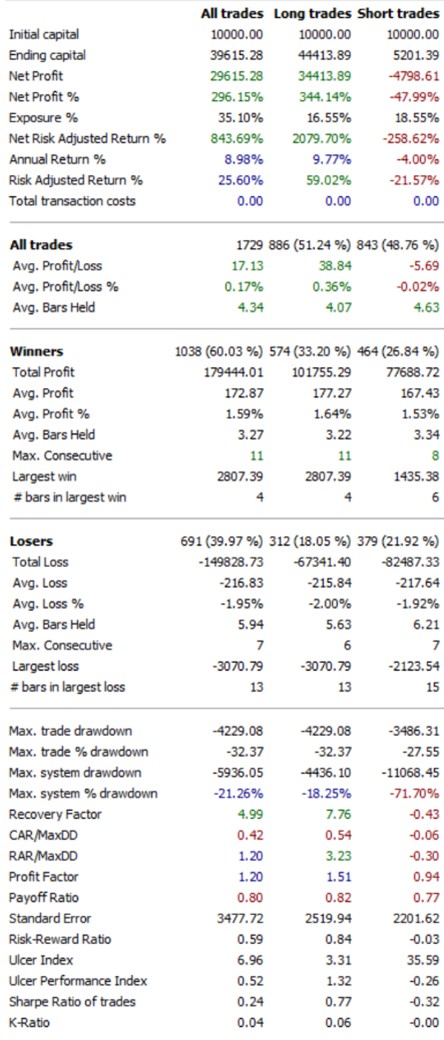

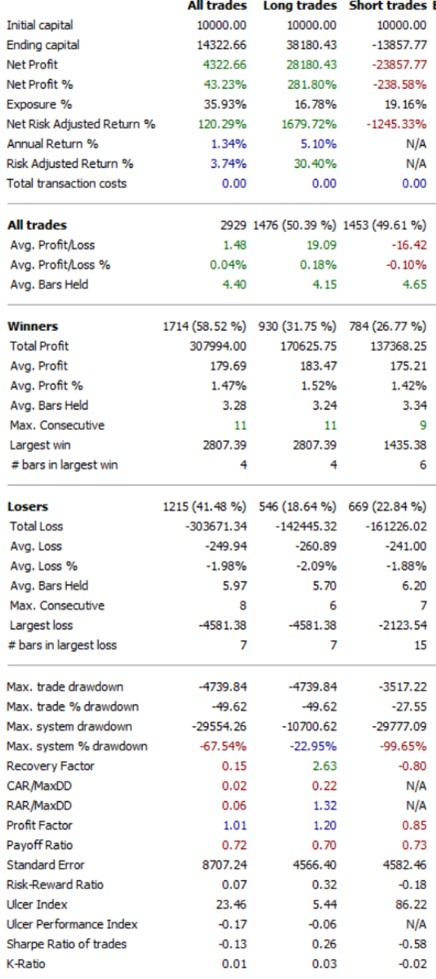

Probamos desde 1999 hasta 2014, que es el período que Gonzaga muestra:

No es lo que te esperabas, ¿verdad? Reconozco que yo tampoco.

Así que me pongo a repasar el código, para ver si he cometido algún error, pero parece estar todo correcto…

Así que me planteo… ¿Y si se tratara de un error tipográfico en el artículo original?

Al fin y al cabo, todos sabemos que en períodos tan cortos como 1 semana, la reversión a la media suele funcionar mejor que el seguimiento de tendencia…

Porque una cosa es lo que se ve en un video de YouTube y otra muy distinta es lo que dicen los números cuando los pones bajo la lupa del backtesting riguroso.

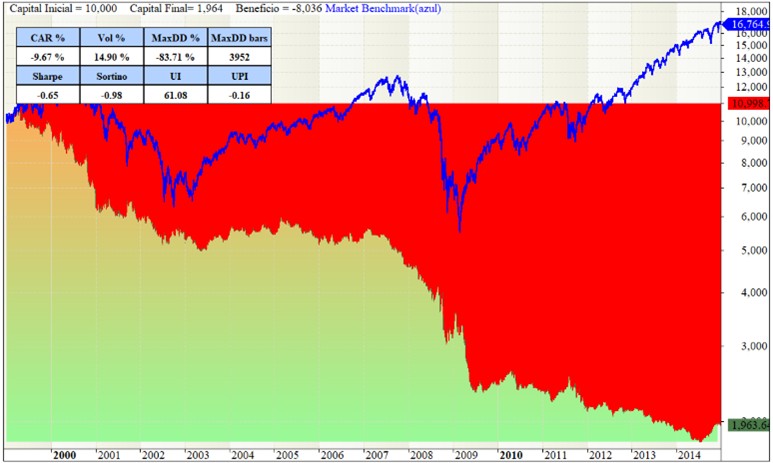

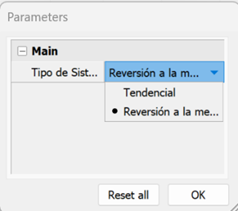

Así que le voy la vuelta a la lógica, a ver si así se parece más a los resultados de Gonzaga. Para cambiarlo, sólo tienes que irte a la ventana de parámetros y con un solo click puedes cambiar de “Tendencial” a “Reversión a la Media”, gracias al “Paramlist” que te he dejado preparado:

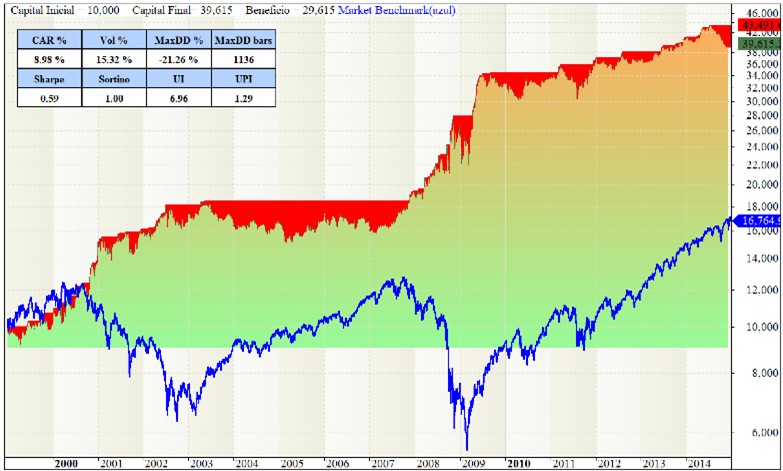

Estos serían los resultados después de aplicar el cambio:

Pues parece que sí que podrían ir por ahí los tiros, ¿no?

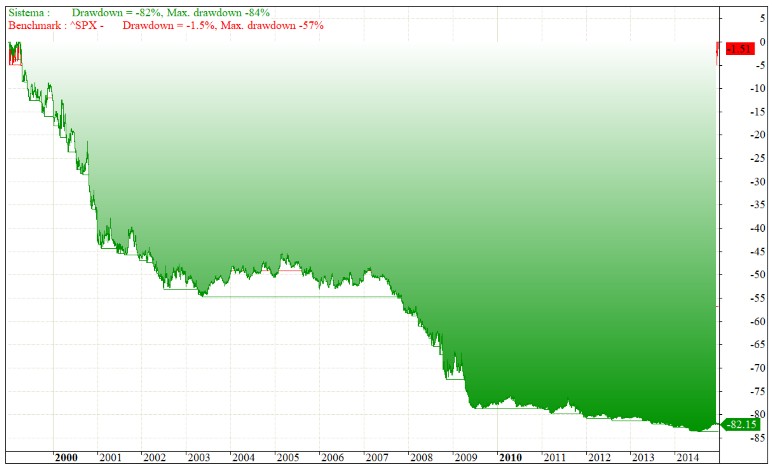

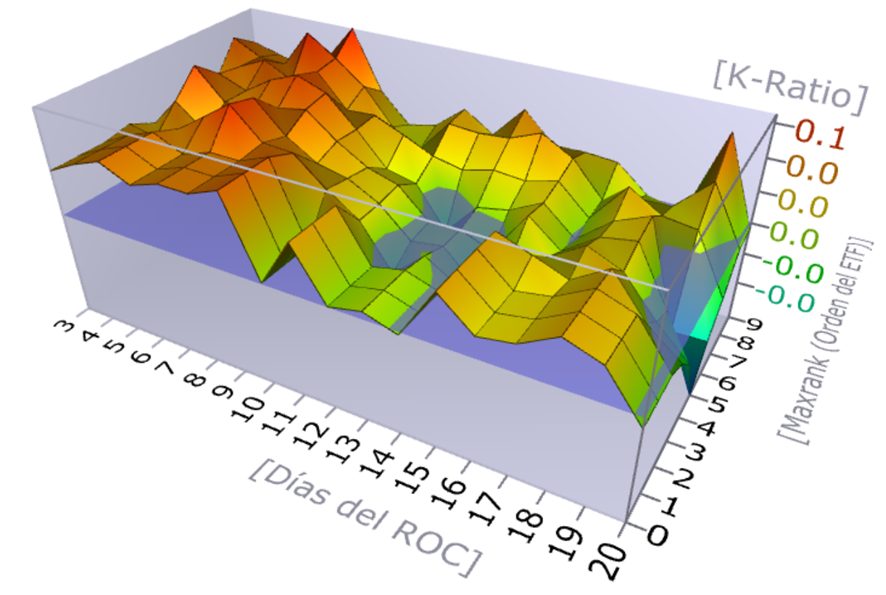

Como comprobación adicional, voy a intentar reproducir la optimización de parámetros que muestra Gonzaga en su artículo. Si se parece bastante, confirmaría que la lógica usada es la de Reversión a la Media, y no la tendencial…

Pues como mínimo hay que reconocerle un parecido razonable, ¿no?

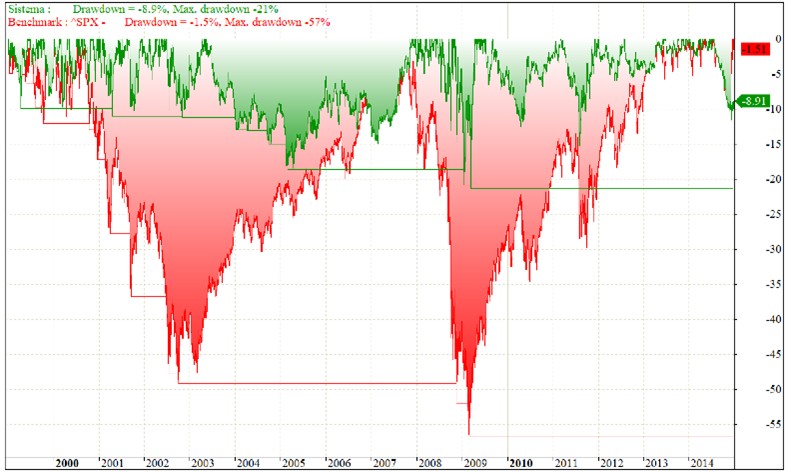

Bueno, pues ahora que parece que hemos conseguido replicar más o menos el sistema que nos presentaban en el blog hace 9 años, vamos a ver cómo se hubiera comportado desde entonces en un periodo fuera de muestra.

Vamos a repetir el backtest, pero esta vez desde 1999 hasta 2025

Pues parece que no le ha sentado nada bien… O quizá podríamos decir que ha dejado de funcionar la reversión a la media y ha empezado a ir mejor el seguimiento de tendencia, porque en esta pasada década parece que habría funcionado mejor operándolo en modo “Tendencial” que en modo “Reversión a la media”…

👨💻 Código AFL de Amibroker

Como siempre, te dejo el código para que puedas hacer todas las pruebas que quieras.

Fíjate que te he dejado también preparado un “paramlist” para que puedas elegir si quieres probar en modo “maket neutral”, o bien si prefieres probar “Sólo largos” o “Sólo cortos”.

Te lo he dejado preparado así en el código, porque en los sistemas rotacionales, no sirve de nada que cambiemos esta configuración en la ventana “Backtester Settings”, así que nos toca modificar el ranking…

Y a ti, ¿Qué te ha parecido este sistema? ¿Te ha resultado curioso el concepto de Rotacional diario? ¿Y el concepto de Rotacional “Market Neutral”? ¿Te gustaría que probáramos alguna variación, o que intentáramos mejorarlo de alguna forma?

Si quieres que probemos alguna cosa que se te ocurra, déjamelo en comentarios.

Como ves, no es tan simple como parecía en el video. Hay una lógica sólida detrás, aunque como veremos en los resultados, tampoco es el Santo Grial.

De ahí la importancia de poder probar uno lo que dicen otros

Por eso en MKTSignals nos tomamos el trabajo de probar, medir y comparar cada estrategia antes de compartirla contigo.

Si tú también quieres poder hacerlo, te puede interesar este curso pensado especialmente para ti.

Este artículo fue cortesía de Xavi Miralles para MKTSignals.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

0 comentarios