La semana pasada te mostramos cómo programar un sistema usando Entradas y Salidas parciales con Amibroker.

Pero el resultado final no salió como esperábamos.

Así que esta semana vamos a intentar aplicarle algunas sencillas mejoras, a ver si vemos que el sistema puede ser operable sin caer en la sobreoptimización. Es por eso que haremos la optimización hasta el 2010 para tener más de 10 años en el periodo de fuera de muestra.

Así que nos ponemos manos a la obra:

🌟 Primera Mejora

Comparar cuáles de las entradas y cuáles de las salidas pueden ser más provechosas.

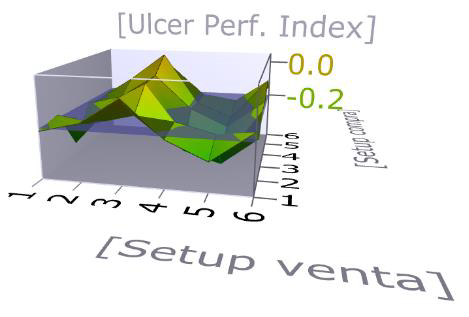

Para ello, cogemos cada una de las 3 entradas y de las 3 salidas, y las probamos por separado, obteniendo el siguiente gráfico de optimización:

Los setups de compra y de venta 1, 2 y 3 representan, respectivamente, las condiciones 1 2 y 3 descritas anteriormente.

En cuanto a los setups 4, 5 y 6, representan lo siguiente:

- Setup 4: Se cumple el setup 1 o bien el setup 2.

- Setup 5: Se cumple el setup 1 o bien el setup 3.

- Setup 6: Se cumple el setup 2 o bien el setup 3.

Vemos que parece que el setup de venta que más aporta al sistema, es el setup número 3, y la combinación de setups de compra que mayor valor aporta es el 5 (que es la suma de los setups de compra 1 y 3).

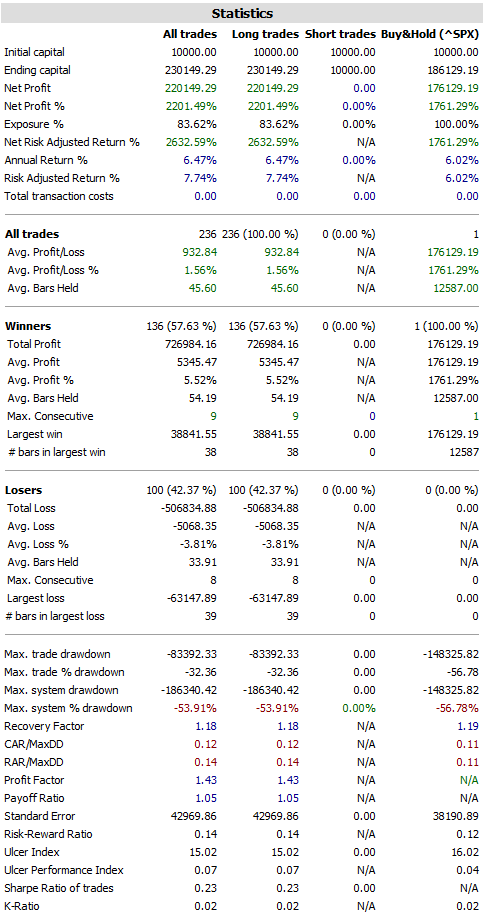

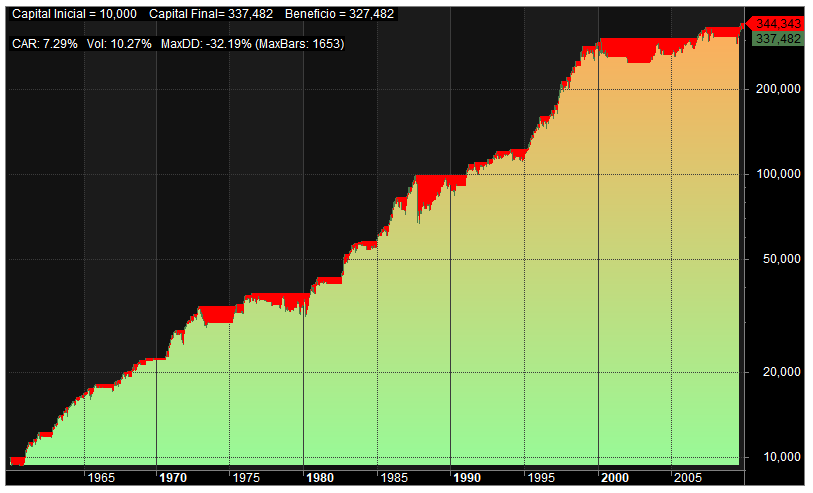

Así que probamos estos parámetros a ver qué aspecto tiene la curva, y obtenemos lo siguiente:

🌟 Segunda Mejora

Escogiendo estos setups, el CAR ha mejorado notablemente, pero el Máximo Drowdown es demasiado elevado.

Así que vamos a probar qué tal le sentaría al sistema si le añadimos un filtro de mercado.

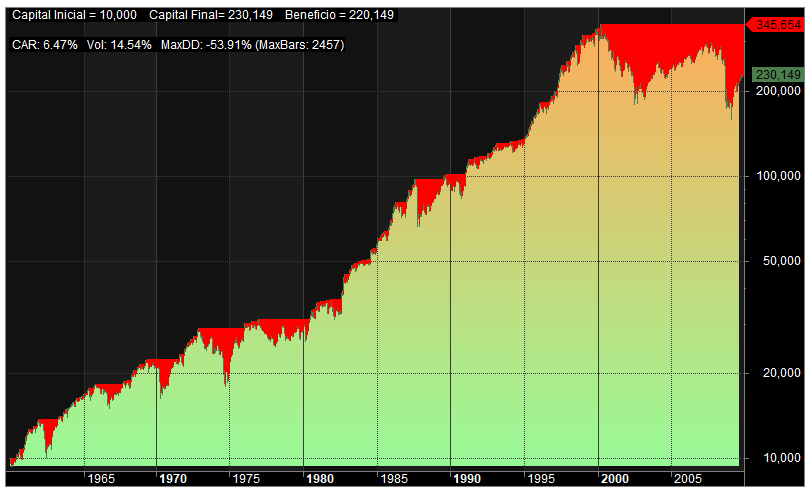

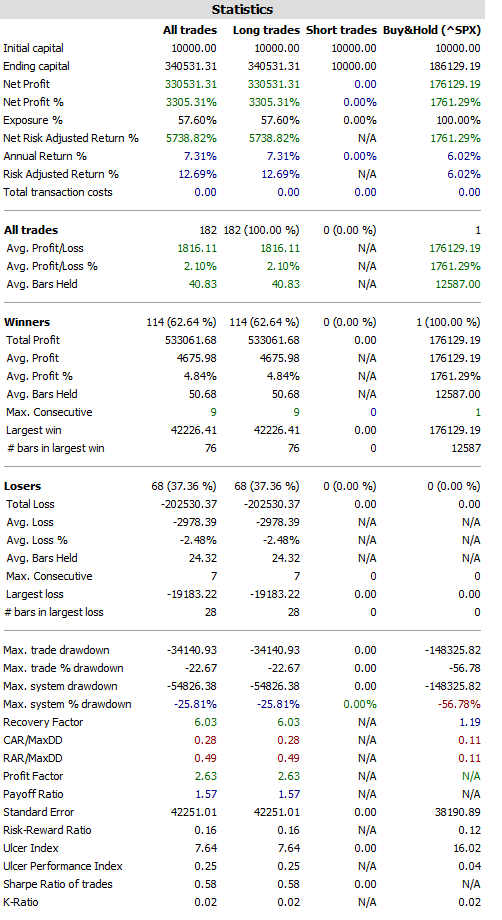

Para ello, vamos a añadirle una EMA de 100 períodos. El sistema sólo comprará si se da uno de los setups de compra, y al mismo tiempo la pendiente de la EMA de 100 días sobre el SP500 es ascendente.

Lo probamos, y obtenemos lo siguiente:

Vemos que al añadir el filtro ha mejorado ligeramente el CAR, pero lo que es más importante, se ha reducido considerablemente el Máximo Drowdown.

🌟 Tercera Mejora

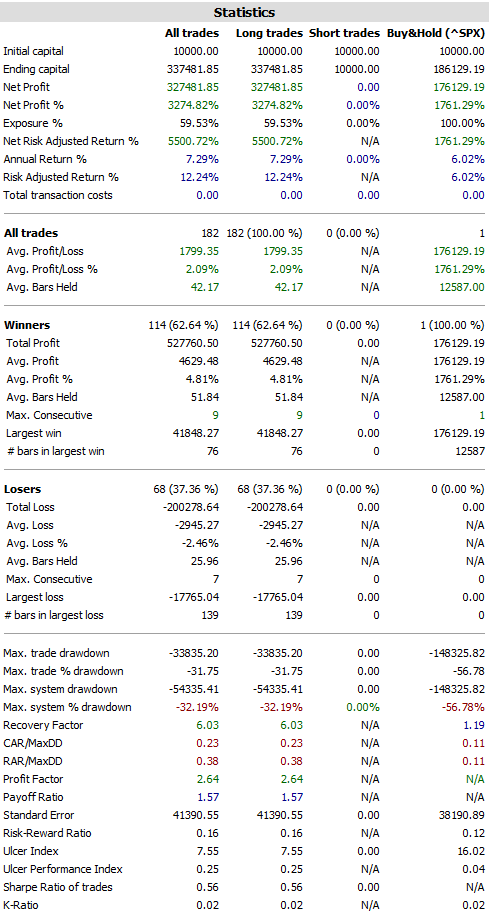

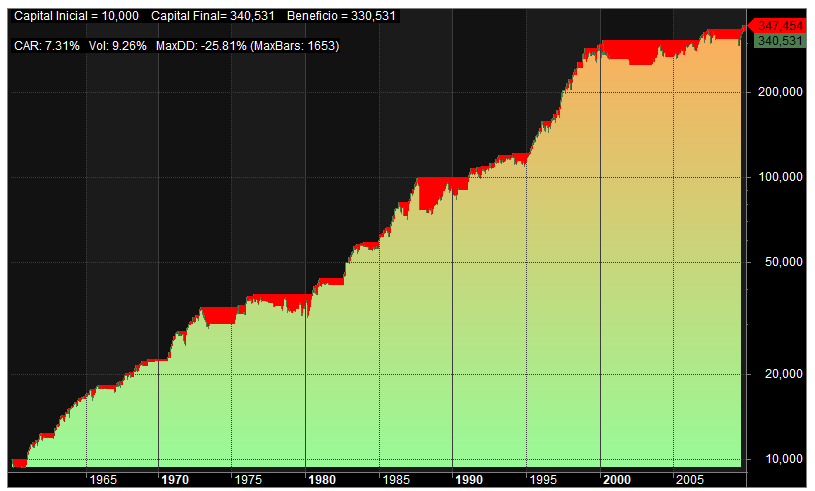

Otra prueba que podríamos hacer, es añadir un Stop Loss y un Take Profit. No vamos a optimizar en este caso, sinó que vamos a probar solamente con un Stop Loss del 20%, y un

TP simétrico, es decir, también del 20%.

Lo probamos y vemos que mejora ligeramente las estadísticas

✅ Resultado Final

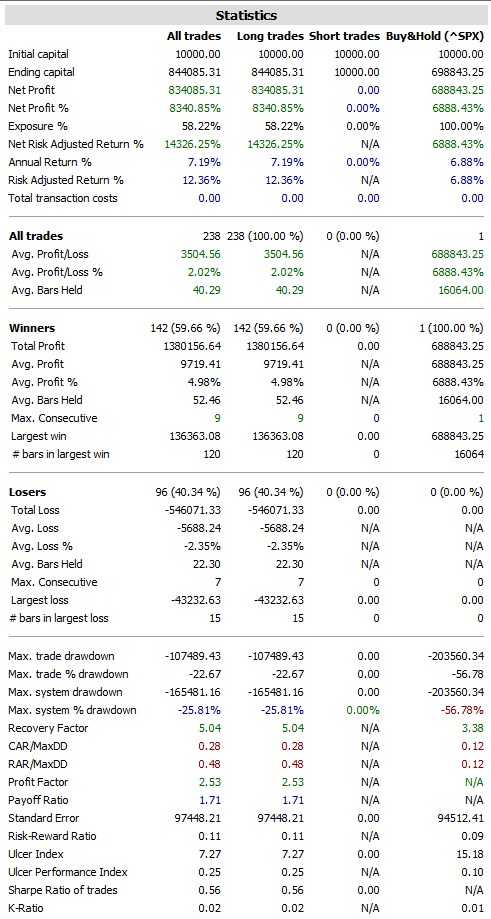

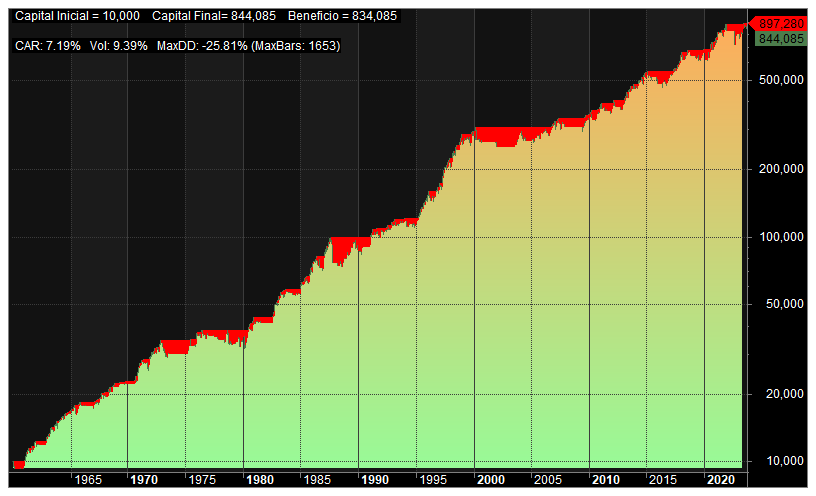

Ahora sólo nos queda probarlo en todo el período, para ver si nuestro modelo optimizado con datos hasta 2010 sigue comportándose bien con datos que no ha visto.

Vemos que el sistema ha seguido comportándose a partir de 2010 de una forma parecida a como lo había hecho durante los años anteriores, lo cual nos da una cierta confianza en que pudiera seguir haciéndolo bien en el futuro.

👨💻 Código AFL de Amibroker

Como siempre, te dejo el código para puedas hacer todas las pruebas que quieras.

Este artículo fue cortesía de Xavi Miralles para MKTSignals.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

0 comentarios