⚠️ ¿Tu sistema tiene demasiado drawdown?

Una curva de equity puede parecer tu mejor aliada… hasta que deja de serlo y te arrastra con ella.

No juzgues tu sistema por cómo gana. Júzgalo por cómo aguanta los golpes.

Hoy te enseño algo simple que puede mejorar mucho la experiencia de operar:

Usar la curva de equity como filtro para saber cuándo operar… y cuándo no.

Vamos a ver cómo aplicarlo de forma práctica y visual usando un sistema basado en el ratio XLP/SPY.

🧠 ¿Qué vas a aprender?

- Usaremos un sistema base (sin filtros)

- Lo compararemos con el mismo sistema filtrado por una media móvil de su propia equity

- Solo permitiremos compras cuando la equity esté por encima de su media móvil (150 periodos)

- Forzaremos salidas si cae por debajo

🎯 Este enfoque no busca más rentabilidad. Busca hacer el sistema más soportable.

🔬 Sistema base: ratio XLP / SPY

Sistema diario. Siempre invertido: o estás en XLP o en SPY.

La lógica del sistema es muy sencilla:

- Si XLP es más fuerte que SPY dos días seguidos → compramos XLP

- Si SPY es más fuerte dos días seguidos → compramos SPY

Simple. Funciona.

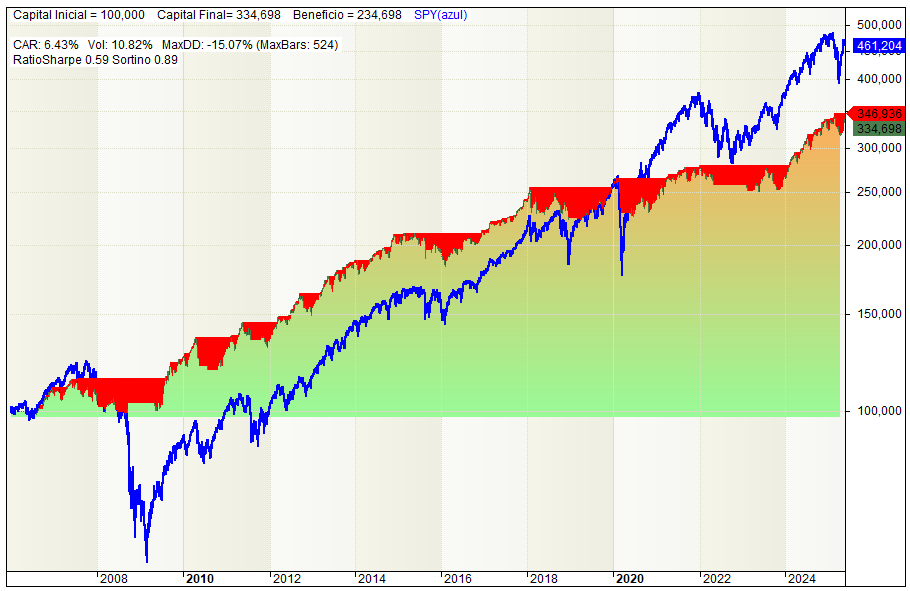

🔍 Los resultados:

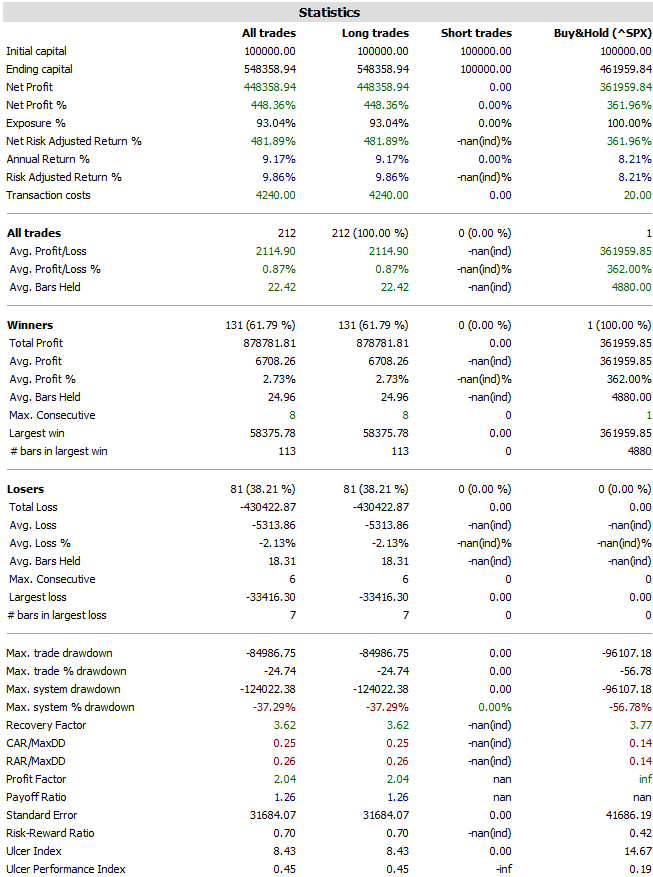

A continuación puedes ver los resultados obtenidos de operar esta estrategia desde 2006 hasta 2025.

✅ Porcentaje de aciertos: 61.79%

✅ Recovery Factor: 3.62

✅ Drawdown máximo: -37.29%

✅ Exposición al mercado: 93.04%

✅ Ratio Beneficio/Riesgo: 0.70

Como puedes ver el sistema obtiene un 9% de CAR y un MDD del 37%.

Buen sistema. Pero tiene un problema: 37% de drawdown.

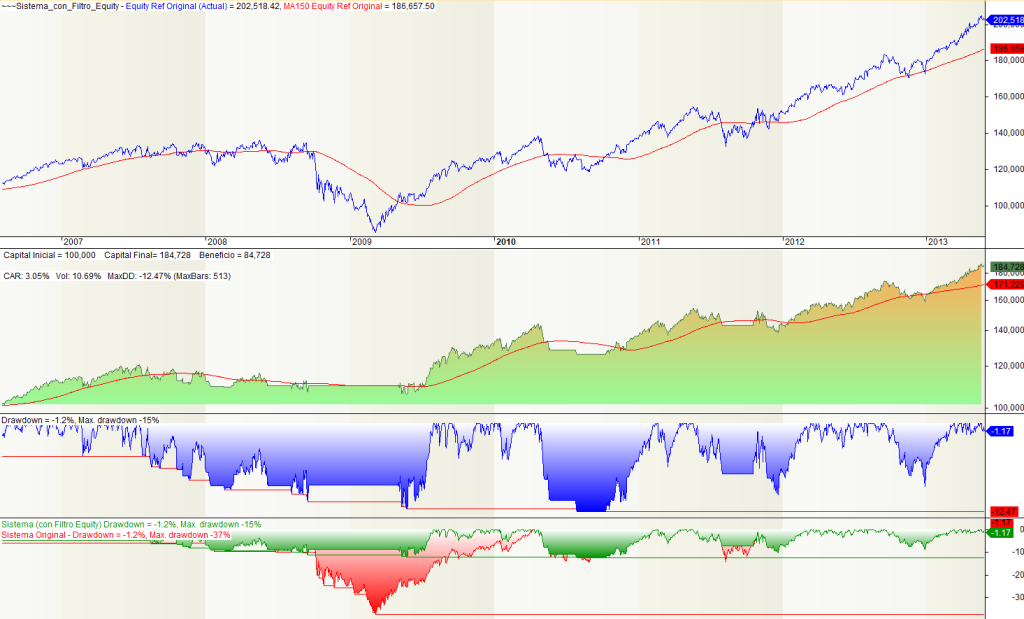

🧪 Aplicando el filtro de equity

Ahora probamos añadir un filtro basado en la media móvil de la curva de equity del sistema original.

👁️ Solo entramos si la equity está por encima de su media de 150 periodos.

🟥 Si la equity cae por debajo, salimos forzadamente liquidando todas las posiciones.

Eso es todo.

🔍 Resultados con el filtro:

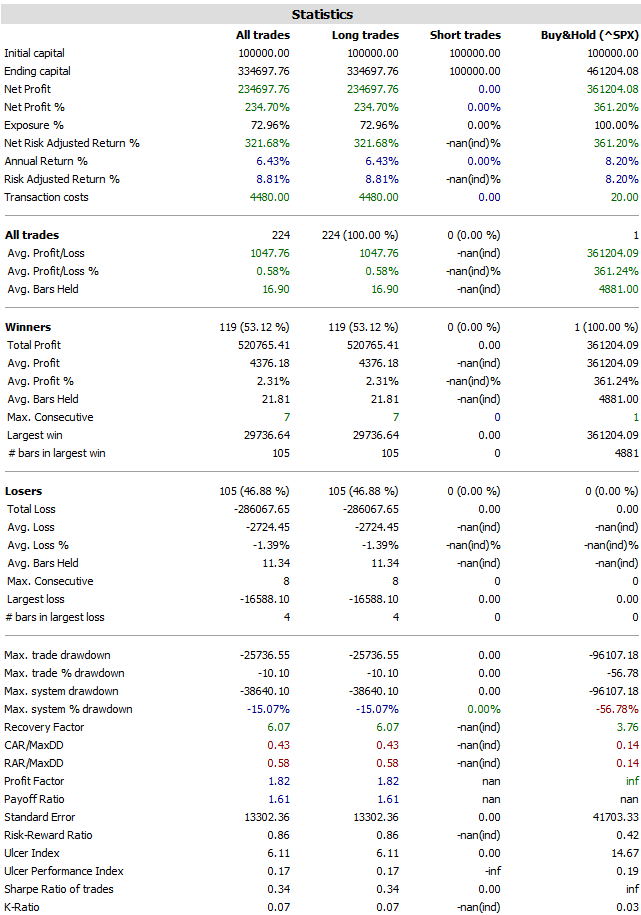

A continuación puedes ver los resultados obtenidos de operar esta estrategia desde 2006 hasta 2025 aplicando el filtro de tener la equity por encima de su media de 150 periodos.

✅ Porcentaje de aciertos: 53.12%

✅ Recovery Factor: 6.07

✅ Drawdown máximo: -15.07%

✅ Exposición al mercado: 72.96%

✅ Ratio Beneficio/Riesgo: 0.86

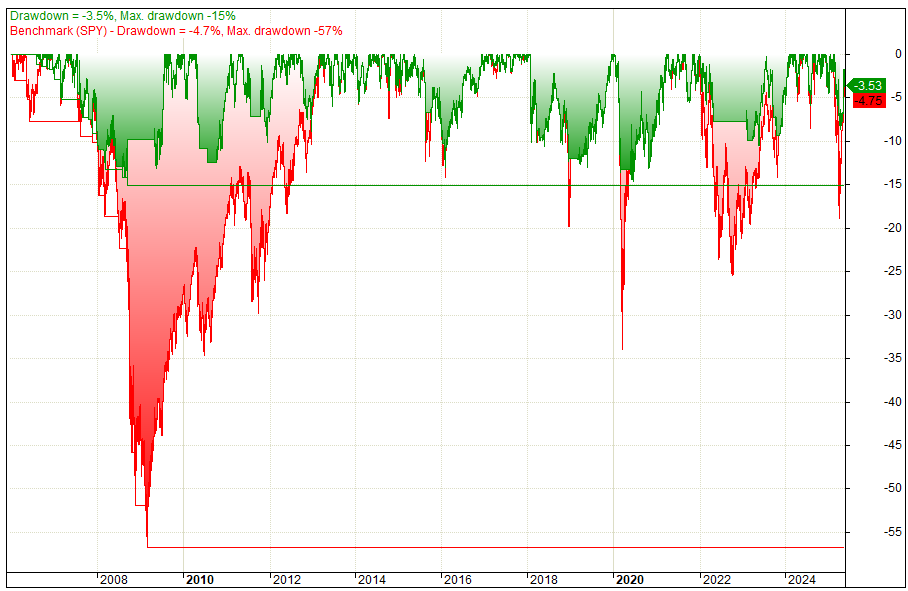

Como puedes ver el sistema gana menos, un 6,43% cuando antes ganaba un 9,17% pero a cambio, el sistema sufre menos. Mucho menos. Y es que reduce el MDD a menos de la mitad, pasa de un 37% a un 15%.

Y eso cambia la historia. Porque la mayoría abandona por el dolor, no por los números.

🖼️ ¿Cómo se ve?

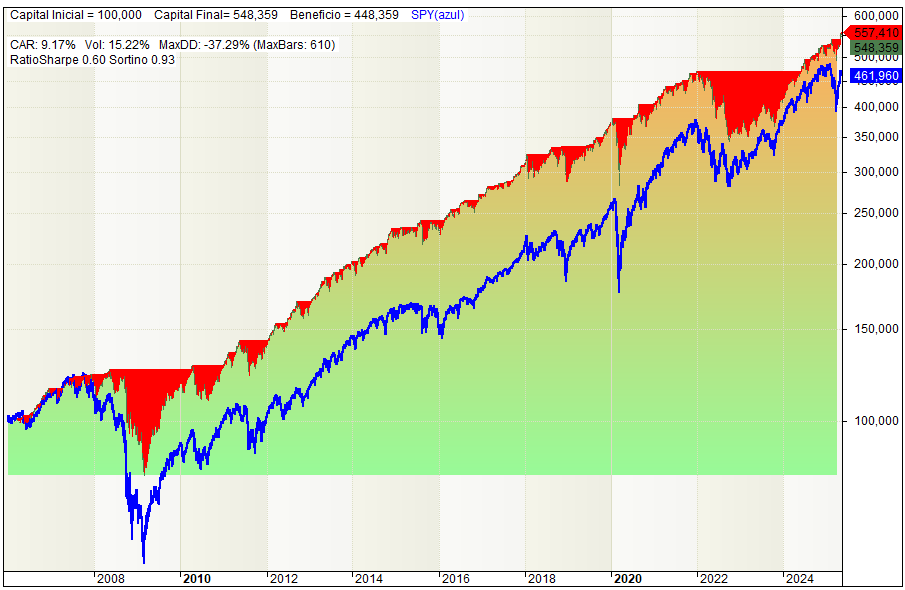

Aunque la estrategia gana menos, la curva es más suave y menos volátil.

En el panel de abajo se puede observar en rojo el DD original de la estrategia y en verde usando el filtro (no es más que una media móvil de 150 periodos).

La estrategia no gana tanto pero parece una forma de reducir el DD, aunque llama la atención… no creo que funcione para todo tipo de estrategias. Hasta que la estrategia original no vuelve a estar por encima de su media no se activan las compras.

Aunque la estrategia gana menos, la curva es más suave y menos volátil.

🧩 ¿Sirve para todo?

No.

Esto no es magia.

En algunas estrategias:

- Puede cortar operaciones buenas

- Puede entrar tarde en las recuperaciones

Pero si tu sistema tiene buen edge y sufre en ciertas fases, esto puede ayudarte a quedarte en el juego

🚀 ¿Lo vas a probar?

No necesitas indicadores nuevos.

Solo necesitas mirar cómo está rindiendo tu sistema.

Y actuar en consecuencia.

👉 Puedes usar esto en Amibroker, Python o lo que uses.

Prueba otras medias, combina filtros, mide resultados.

Y si quieres diseñar, testear y optimizar sistemas como este, el Curso de Amibroker está abierto.

Esto no va de tener más señales.

Va de saber cuándo operar y cuándo parar.

👨💻 Código AFL de Amibroker

Como siempre, te dejo el código para puedas hacer todas las pruebas que quieras. Encontrarás primero el sistema original.

La newsletter de MKTSignals

Si quieres estar al tanto de todas nuestras novedades, suscríbete a nuestra newsletter. ¡Es gratis!

0 comentarios